Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

Scrivevo la newslettera che state per leggere oltre 17 anni addietro (2/02/2007).

(puntata 267 del 06/04/2024)

Vorrei riproporvela per un'ottima ragione:

Ricordarvi quanto sia decisivo per il vostro risparmio conoscere la verità su come funzionano le gestioni dei vostri investimenti fatte da terzi.

Ce n'è poi una seconda: so che molti considerano i fondi come un sistema per non perdere tempo e farsi gestire il risparmio. Ci sono modi (molto) meno costosi e più redditizi per riuscirci.

Intanto leggete con attenzione quello che segue. Grazie.

"Sapete quanto sia decisivo fare meglio degli indici per veder crescere i propri investimenti, consapevolmente e con regolarità.

E mi avete anche molte volte sentito dire che la stragrande maggioranza dei fondi d'investimento gestiti attivamente, non è in grado di battere il mercato, anzi, più li tenete in portafoglio e peggio è. Per ragioni ovvie e matematiche assolutamente inconfutabili.

Ne volete una prova ulteriore e decisiva?

Oggi ho trovato il tempo di tradurre uno stralcio di una recente dichiarazione MOLTO importante di John Bogle, il fondatore di Vanguard, ed uno dei maggiori esperti riconosciuti del mercato dei Fondi d'investimento americani, il creatore dei fondi indice.

Leggete, vi prego, con attenzione e tenete presente che in Italia i costi sono anche, spesso, maggiori di quelli di cui parla Bogle. Il testo tra parentesi di commento è del sottoscritto.

Segue la versione in inglese per chi preferisca il testo originale.

-John Bogle: Dopo aver sottratto i costi dai Fondi d'investimento e quindi dopo aver tenuto conto dei loro costi di gestione, delle loro commissioni di vendita, delle loro spese operative, dei loro costi di transazione, visto che vendono e comprano molto spesso i titoli, tutto questo puo' costarvi il 2.5% all'anno (o anche di più) ...

Ciò significa che, detenendo il tipico fondo d'investimento gestito attivamente, siete molto probabilmente destinati a perdere il confronto con gli indici di riferimento (il Mercato) del 2.5% all'anno in media.

Se questo può suonarvi terribile, la realtà è ancora peggiore perchè componendo (interesse composto) quel divario del 2.5% in una vita d'investimento, va a finire che vi resta in tasca si e no il 20% dell'incremento di valore generato dal mercato azionario.

Controllate il vostro interesse composto usando l'8% come incremento di mercato teorico (cioè nel caso che il vostro fondo faccia almeno come il Mercato, il che non è per nulla sicuro) e adesso sottraete il 2.5%: vi resta il 5.5% all'anno medio come ritorno del classico fondo d'investimento gestito attivamente.

Risultato finale: a voi tocca il 20% del risultato e al sistema finanziario l'80%. Lasciate perdere.

-John Bogle: After you take costs out -- and these mutual funds, when you take into account their management fees, their sales commissions, their operating expenses, their expense ratios, the transaction costs when they turn their portfolios over with such frequency, can cost 2.5% a year -- you are pretty much destined when you own the typical, actively managed mutual fund, to lose to the market by 2.5% a year.

If that sounds terrible, the truth is even worse because when you compound that 2.5% gap over an investment lifetime, you end up with about 20% of the return generated by the stock market. Check your compound interest table using 8% as a theoretical market return and 2.5% of costs, 5.5% therefore for the typical mutual fund return, and you will find you have ... 20% of the money and the financial system has 80%. Don't go there."

Un consiglio finale: se siete novizi di FinanzaWorld partecipate Gratis al Meeting della Finanza democratica on line col sottoscritto, cliccando subito qui.

Il mio libro della settimana (267)

R. Gazzaniga: Abbiamo toccato le stelle. Storie di campioni che hanno cambiato il mondo

(BUR)

Mi piacciono i libri che parlano dello sport e, soprattutto, di certi sportivi. Sportivi umani, non solo sportivi e nemmeno solo campioni.

"Lo sport non è fatto solo di vittorie e di sconfitte. È importante anche come si vince e come si perde.

Perché essere un campione non significa soltanto conquistare una medaglia, battere un record, dominare nella propria disciplina, ma conquistare un primato morale, saper difendere un ideale nobile, dare un esempio.

E combattere contro avversari invisibili e subdoli come la discriminazione razziale, politica o sessuale, contro malattie o infortuni gravissimi, o semplicemente contro regole ingiuste e tradizioni fuori dal tempo.

I protagonisti di questi venti racconti, con le loro scelte coraggiose e la loro straordinaria capacità di lottare, ci mostrano come lo sport può cambiare il mondo, quando si fa portavoce dei più alti valori umani.

La storia di Yusra Mardini, ragazza che scappò a nuoto dalla guerra; di Gino Bartali, campione che pedalò per salvare centinaia di ebrei; di Emile Griffith, pugile che uccise sul ring e amò gli uomini; di Kathrine Switzer, prima donna a correre una maratona; di Peter Norman, eroe silenzioso tra i due giganti del 1968: queste e tante altre storie raccontate dalla voce forte e dolce, epica e commovente di Riccardo Gazzaniga."

L'articolo della settimana (267)

Certi luoghi comuni sono durissimi a morire. Per esempio quelli sulla cannabis.

"Fumarla, vaporizzarla, mangiarla: non c’è un modo di consumare cannabis che sia sicuro per il cuore.

L’uso frequente aumenta il rischio di ictus, infarti e coronaropatie, con una probabilità che cresce all’aumentare dell’utilizzo: lo ha dimostrato un’ampia ricerca su circa 430mila adulti, pubblicata di recente sul Journal of the American Heart Association..."

La citazione finale (267)

“Siccome credo nella reincarnazione, lascio tutto a me stesso.”

(W. Allen)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

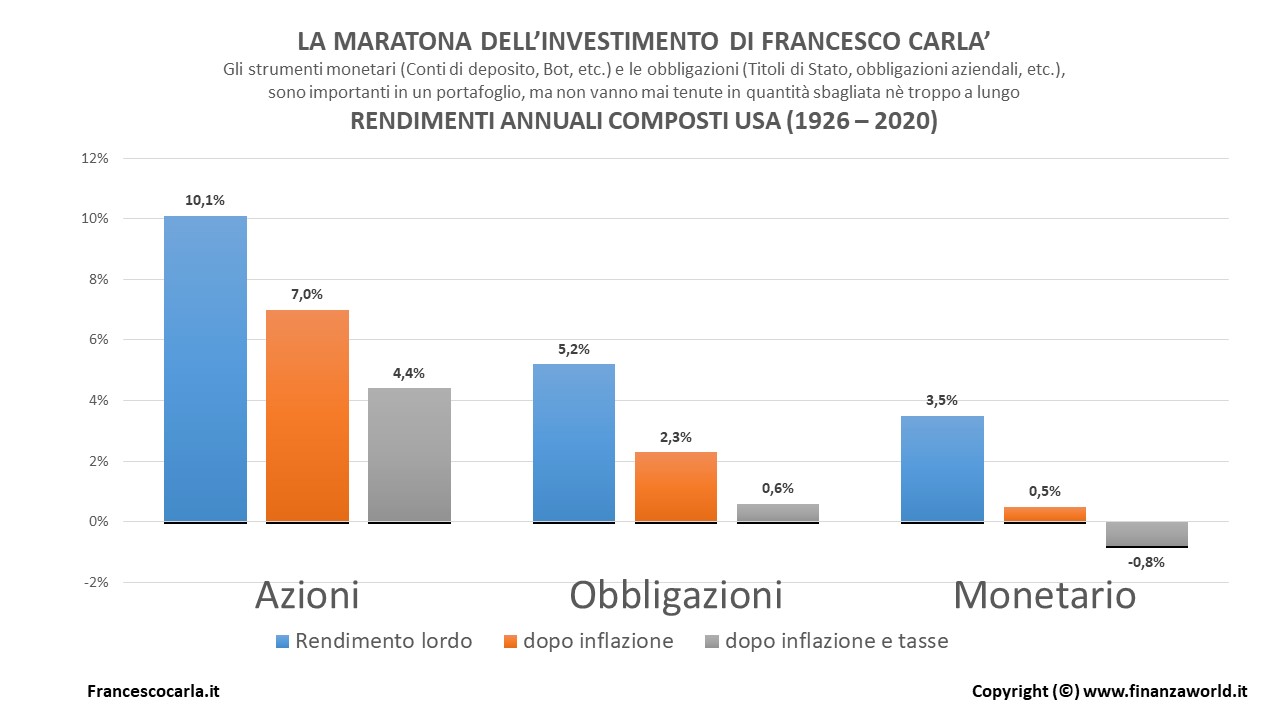

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.